Deutsches Finanzministerium veröffentlicht Klarstellung zur umsatzsteuerlichen Behandlung von Reihengeschäften

Im Jahr 2020 wurde im Rahmen der Quick Fixes (zur Vereinfachung bestimmter Aspekte der EU-Mehrwertsteuer) Artikel 36a der EU-Mehrwertsteuerrichtlinie eingeführt, um die korrekte umsatzsteuerliche Behandlung von Reihengeschäften zu erleichtern. In seiner lang erwarteten Veröffentlichung hat das Bundesministerium der Finanzen (BMF) nun, drei Jahre später, die deutsche Mehrwertsteuergesetzgebung mit dem EU-Recht in Einklang gebracht.

Ein Reihengeschäft liegt vor, wenn mehrere Parteien an der Lieferung der gleichen Waren beteiligt sind und diese von der ersten Partei direkt an die letzte Partei in der Lieferkette geliefert werden (eine Beförderung). Wenn mehr als ein Mitgliedstaat an der Kette beteiligt ist, kann die Identifizierung der "beförderten" oder "nicht beförderten" Lieferung kompliziert werden, da nur ein Schritt in der Kette als befördert angesehen werden kann (und als innergemeinschaftliche Lieferung behandelt wird).

Wenn die erste oder die letzte Partei in einer Lieferkette den Transport organisiert, gibt es kein Problem mit der Zuteilung des Transports und die verschobene Lieferung gilt für die erste bzw. letzte Partei.

Schwierig war es bisher, wenn der Vermittler die Beförderung organisiert hat. Dies wird nun dadurch beseitigt, dass das BMF das Recht des Vermittlers bestätigt, zu wählen, wie die Lieferung umsatzsteuerlich behandelt werden soll.

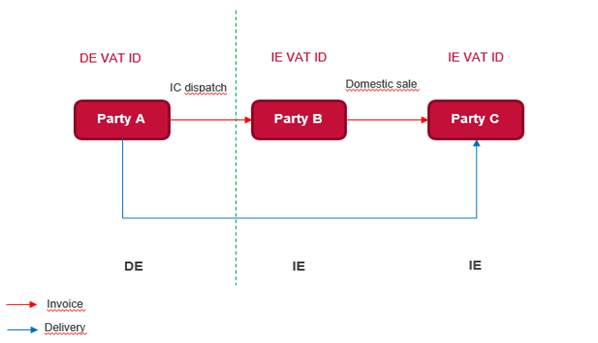

Szenario 1 - Vermittler organisiert die Beförderung aus dem Versandmitgliedstaat - Standardszenario. Beispiel:

Szenario 2: Der Vermittler veranlasst die Beförderung vom Versendungsmitgliedstaat aus, teilt seinem Lieferanten jedoch vor der Lieferung eindeutig seine Umsatzsteuer-Identifikationsnummer im Versendungsmitgliedstaat mit. Beispiel:

Dieser geklärte Ansatz soll auf alle offenen Fälle angewandt werden und ist, obwohl längst überfällig, ein willkommener Schritt zur Klärung der korrekten Anwendung der Mehrwertsteuer bei B2B-Kettengeschäften mit Deutschland. Unternehmen, die an Reihengeschäften in Deutschland beteiligt sind, wird empfohlen, die Transaktionen zu überprüfen und die korrekte Ermittlung der Mehrwertsteuer sicherzustellen.