Le ministère allemand des finances publie une clarification sur le traitement TVA des transactions en chaîne

En 2020, dans le cadre des solutions rapides (mises en œuvre pour simplifier certains aspects de la TVA européenne), l'article 36 bis de la directive TVA de l'UE a été introduit afin de faciliter l'application du traitement correct de la TVA dans les transactions en chaîne. Dans sa publication tant attendue, le ministère allemand des finances (BMF) a maintenant, 3 ans plus tard, mis la législation allemande sur la TVA en conformité avec la législation de l'UE.

Une transaction en chaîne a lieu lorsque plusieurs parties sont impliquées dans la livraison des mêmes biens, et que ceux-ci sont livrés par la première partie directement à la dernière partie de la chaîne d'approvisionnement (un seul transport). Lorsque plus d'un État membre est impliqué dans la chaîne, l'identification de la livraison "déplacée" ou "non déplacée" peut devenir compliquée, étant donné qu'une seule étape de la chaîne peut être considérée comme déplacée (et être traitée comme une livraison intracommunautaire).

Lorsque la première ou la dernière partie d'une chaîne d'approvisionnement organise le transport, il n'y a pas de problème avec l'attribution du transport et la fourniture déplacée s'appliquera à la première ou à la dernière partie, selon le cas.

La difficulté se posait lorsque l'intermédiaire organisait le transport. Ce problème est désormais résolu grâce au BMF qui confirme le droit de l'intermédiaire de choisir la manière dont la prestation doit être traitée du point de vue de la TVA.

Scénario 1 - l'intermédiaire organise le transport à partir de l'État membre d'expédition - scénario par défaut. Ce scénario est le scénario par défaut :

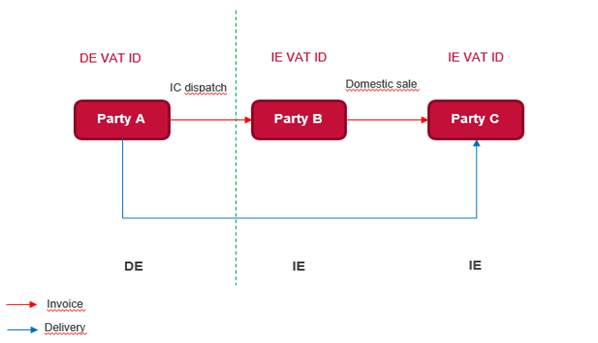

Scénario 2 - L'intermédiaire organise le transport à partir de l'État membre d'expédition mais communique clairement son numéro d'identification TVA dans l'État membre d'expédition à son fournisseur avant la livraison. Exemple :

Cette approche clarifiée doit être appliquée à toutes les affaires en cours et, bien qu'elle ait été attendue depuis longtemps, elle constitue une étape bienvenue dans la clarification de l'application correcte du traitement de la TVA dans les transactions en chaîne entre entreprises et impliquant l'Allemagne. Il est conseillé aux entreprises impliquées dans des transactions en chaîne en Allemagne d'examiner les transactions et de s'assurer que la détermination de la TVA est correcte.